Geschäftsrisiken sind alle Risiken, die den anhaltenden Erfolg Ihrer Praxis bedrohen, und sie können viele Formen annehmen. Leider übersehen viele Geschäftsinhaber die Mögliche Risiken das kann ein langjähriges Unternehmen zum Scheitern bringen. Wenn Sie die potenziellen Risiken verstehen und angehen, sind Sie besser in der Lage, Ihr Unternehmen – und Ihre Kunden – zu schützen.

Um Ihnen den Einstieg zu erleichtern, finden Sie hier acht strategische Risiken, die Sie bei Ihrer Finanzberatung beachten sollten.

Risiko 1: Konkurrenz

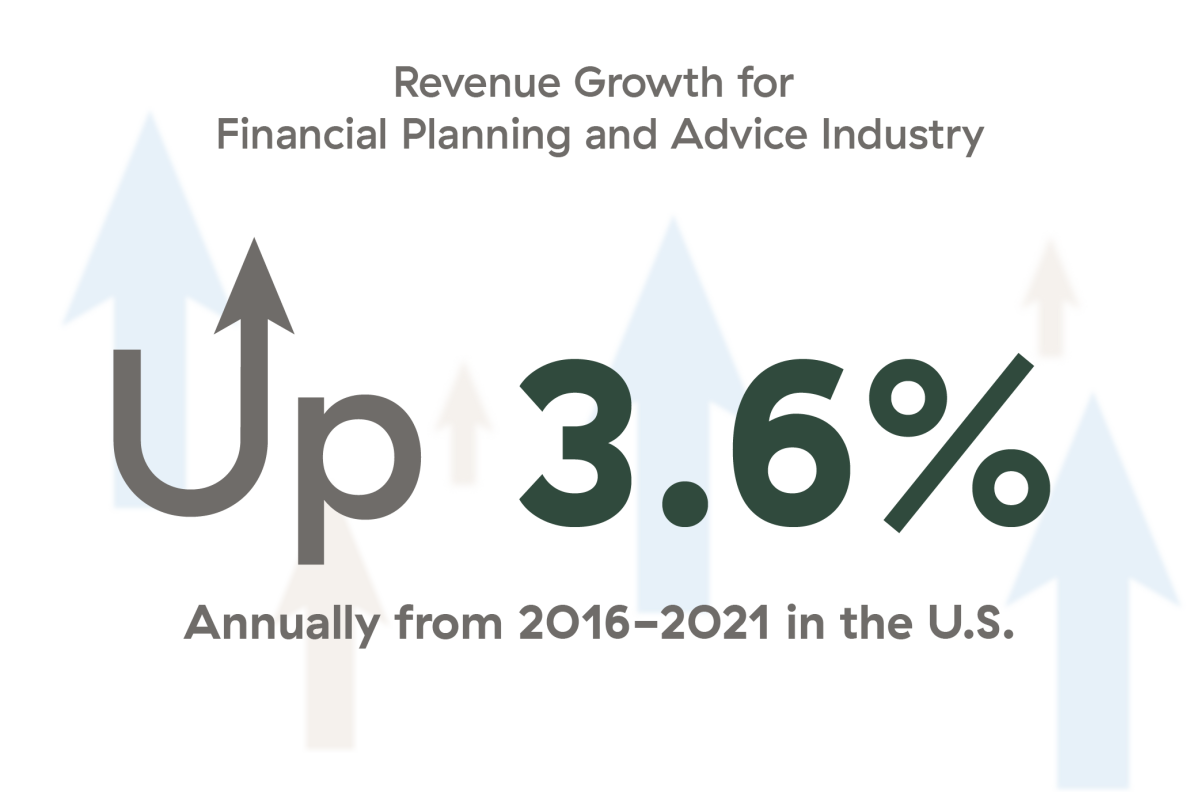

Der Wettbewerb in der Finanzplanungs- und -beratungsbranche wächst und verändert sich ständig. Laut dem Marktforschungsunternehmen IBISWorld halten Ameriprise Monetary, Raymond James Monetary und Graystone Consulting den größten Marktanteil, und die Umsätze in der gesamten US-Finanzplanungs- und -beratungsbranche zeigten von 2016 bis 2021 ein stetiges Wachstum:

Der Wettbewerb mit Robo-Advisors ist im Gange und Unternehmen wie Wealthfront, Betterment und Acorns bieten hochmoderne cellular Anwendungen und modern Anlagemethoden an.

Die sich ändernde Kundendemografie verlangt nach Hightech- und Excessive-Contact-Companies für den aufstrebenden Markt der Wohlhabenden. Wenn Sie neue, ideale Kunden gewinnen möchten, sollten Sie Möglichkeiten erkunden, Millennials anzusprechen. Und seien Sie bereit, den Wettbewerbswert zu erläutern, den Sie in Bereichen wie Service bieten, Vertrauenswürdigkeitund hochwertige Beziehungen.

Risiko 2: Druck auf Umsatzwachstum

Durch intelligentes Wachstum können Sie in mehr Kundenservices reinvestieren – ein Plus in diesem wettbewerbsintensiven Markt. Angesichts der Gebührensenkung und des zunehmenden Wettbewerbs um das Geld der Kunden ist es noch wichtiger, Wachstumswege zu finden. Einige Optionen, um das Wachstum Ihres Unternehmens voranzutreiben, sind:

Ein guter Rat: Bedenken Sie, dass Wachstum intestine und für ein florierendes Geschäft notwendig ist, ein ineffizientes Wachstum jedoch lediglich das hohe Serviceniveau und den Mehrwert mindert, den Sie Ihren Kunden bieten.

Risiko 3: Spezialisierungsanforderungen

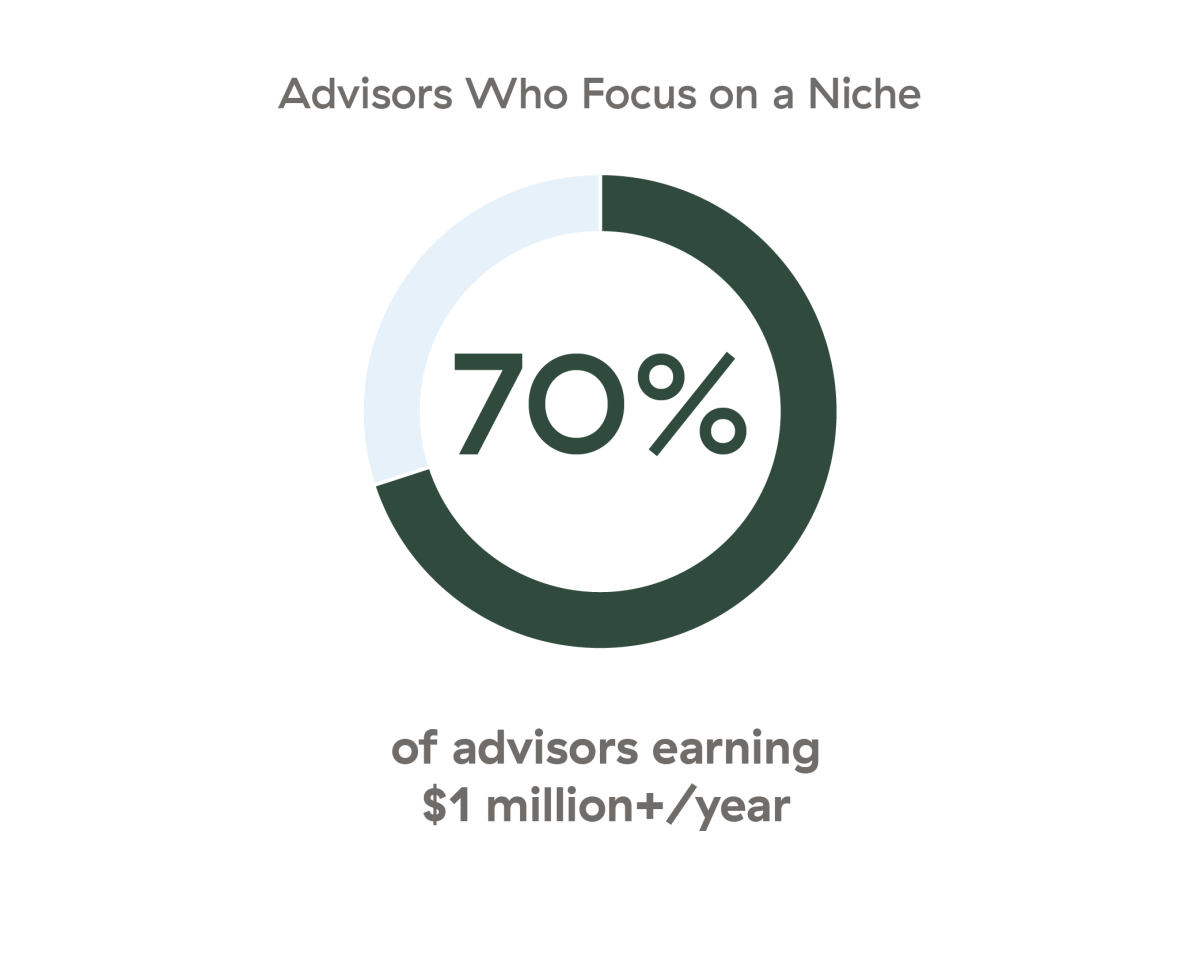

Die Entwicklung Ihrer Dienstleistungen rund um eine Nische kann dabei helfen, ideale Kunden zu gewinnen. Die Auswahl eines Bereichs, der Sie interessiert, in dem Sie Erfahrung haben oder für den Sie eine Leidenschaft hegen, wird Ihren Erfolg vorantreiben. Tatsächlich deuten von CEG Worldwide gesammelte Daten darauf hin, dass die Suche nach einem Nischenfokus ein großartiger nächster Schritt sein könnte, um Ihr Unternehmen wachsen zu lassen:

Risiko 4: Technologischer Fortschritt

Es ist intestine dokumentiert, dass Millennials technologiegestützte Finanzberatung bevorzugen. Eine Studie aus dem Jahr 2021 Umfrage Die von Roubini ThoughtLab durchgeführte Studie deckte die folgenden Daten auf:

Angesichts dieser Statistiken sollten Sie virtuelle Treffen mit jüngeren Kunden in Erwägung ziehen oder Twitter oder LinkedIn nutzen, um diese Gruppe zu erreichen – so wie diese die sozialen Medien nutzen, um mehr über Sie zu erfahren.

Dank der Covid-19-Pandemie konnten wir dank der Technologie von überall aus nahtlos weiterarbeiten. Das ist zwar ein Segen, birgt aber ein zusätzliches Risiko, das wir zuvor nicht berücksichtigt hatten. Ihre Kunden fühlen sich wohl und haben möglicherweise das Gefühl, dass Zoom-Conferences mittlerweile die „Norm“ sind. Daher besteht möglicherweise kein großes Bedürfnis nach persönlichen Treffen oder nach einem Berater mit lokaler Präsenz.

Die Fähigkeit, den Wert, den Sie Ihren Kunden bieten, klar zu formulieren, ist wichtiger denn je. Um wettbewerbsfähig zu bleiben, sollten Sie die folgenden Maßnahmen in Betracht ziehen:

Überprüfen Sie Ihre Suchergebnisse. Googeln Sie sich selbst und Ihr Unternehmen, um zu sehen, was die Suche ergibt. Verbessern Sie bei Bedarf Ihre Web site, damit sie sowohl Ihre berufliche als auch Ihre persönliche Identität genau widerspiegelt. Diese Änderung könnte Ihnen helfen, sich von den anderen Vermögensverwaltern und Finanzberatern abzuheben, die sich on-line präsentieren.

Investieren Sie in neue Technologien. Die Technologie hat auch Handelstools und Automatisierung beeinflusst, indem sie zeitnahe Transaktionen und die Umsetzung ausgefeilter Anlagestrategien ermöglicht und mehr Schutz vor Marktrückgängen bietet. Ihre Fähigkeit, diese Instruments zu nutzen, kann der entscheidende strategische Vorteil sein, um Kunden zu gewinnen. Darüber hinaus können Investitionen in Technologie die Effizienz steigern, die Rentabilität erhöhen und Ihnen ermöglichen, weiterhin erfolgreich zu sein.

Risiko 5: Human Capital Administration

Trotz des Aufkommens von Robo-Advisors Unterschätzen Sie nicht die menschliche Observe. Ihre Marktkenntnisse und Ihre Fähigkeiten in den Bereichen Finanzplanung und Entscheidungsfindung sollten Ihnen gegenüber Robo-Advisors immer einen Vorteil verschaffen. Aber Sie müssen Ihren Teil dazu beitragen, dass die Kunden Ihren Wert erkennen, indem Sie die besten Mitarbeiter einstellen, die mit ihnen zusammenarbeiten.

Ein Personalmanager kann dazu beitragen, intelligente Neueinstellungen. Wenn keine intelligenten Einstellungsverfahren angewendet werden, kann Ihr Beratungsunternehmen mit einer Reihe von Humankapitalrisiken konfrontiert werden, wie zum Beispiel:

-

Keine Mitarbeitergewinnung möglich

-

Die Einstellung der falschen Individual

-

Unbefriedigende Leistung

-

Umsatz

-

Fehlzeiten

-

Unfall/Verletzung

-

Betrug

-

Rechtliche/Compliance-Probleme

Jedes dieser Risiken könnte Ihr Geschäft unterbrechen, und wenn zwei oder drei davon gleichzeitig auftreten, könnte dies zu erheblichen Beeinträchtigungen führen.

Risiko 6: Verstärkte Regulierung

Sie wissen, dass die SEC Finanzunternehmen reguliert. Dennoch kam es zu Debakeln wie den Skandalen um Enron und Wells Fargo, Bernie Madoff und der Finanzkrise von 2008 – und wir können davon ausgehen, dass es auch in Zukunft zu ähnlichen Ereignissen kommen wird. Die meisten Berater erwarten in Zukunft nicht weniger, sondern mehr Regulierungen.

Im aktuellen Umfeld erfordern zunehmende Regulierungen eine sorgfältige Planung und Ressourcenzuweisung, um sicherzustellen, dass die Einhaltung der Vorschriften die Rentabilität Ihres Unternehmens nicht beeinträchtigt. Um über Branchenänderungen auf dem Laufenden zu bleiben, lesen Sie den Bericht der FINRA über ihre Prüfungs- und Risikoüberwachungsprioritäten für 2022.

Risiko 7: Umfang und Kapazität

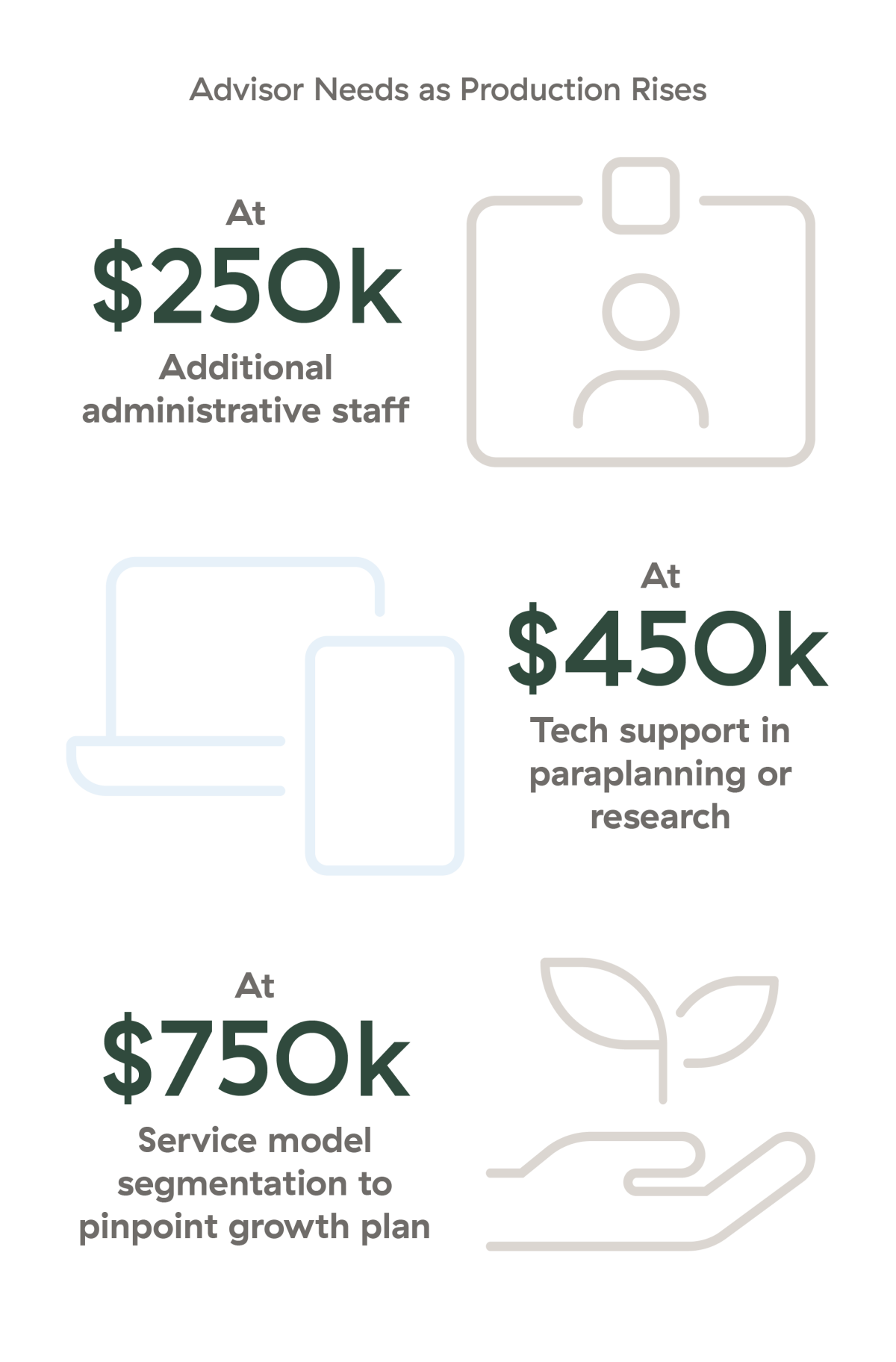

Hier bei Commonwealth hat unser Praxismanagement-Workforce beobachtet, dass Berater dazu neigen, in vorhersehbaren Abständen auf „Problempunkte“ zu stoßen:

Wie können Sie damit umgehen? Wendepunkte wie diese? Beginnen Sie mit der Erstellung wiederholbarer Büroabläufe und verstehen Sie die Umsatzverteilung unter den Kunden, die Rentabilität professional Kunde und optimale Servicemodelle. Wenn Sie Mitarbeiter haben, arbeiten Sie mit ihnen zusammen, damit sie Ihnen bei diesen Aufgaben helfen – sie kennen die Büroabläufe und -abläufe in der Regel genau und haben möglicherweise Ideen, wie sie verbessert werden können.

Risiko 8: Beraterschutz

Wenn es um den Selbstschutz geht, denken Sie an eine alte Frage aus dem Versicherungsverkauf: „Wenn Sie in Ihrem Keller eine Geldmaschine hätten, die 600.000 Greenback professional Jahr ausspuckt, würden Sie sie versichern?“ Natürlich ist die Pointe, dass Du sind die Geldmaschine. Schützen Sie sich gegen die Verluste, die Ihre Geldmaschine zum Entgleisen bringen könnten? Zu den erheblichen Verlustrisiken zählen der Tod oder die Invalidität eines Beraters, der Verlust einer Schlüsselperson, eine unerwartete Katastrophe (natürlich oder anderweitig), Klagen und die mangelnde Planung der Unternehmensnachfolge.

Zu den Greatest Practices zählen Versicherungen und Kontinuitätspläne um Vermögenswerte zu schützen, deren Verlust Sie sich nicht leisten können. Führen Sie daher unbedingt jährliche Überprüfungen durch, um diese Pläne entsprechend den sich ändernden Marktbedingungen zu aktualisieren.

Umgang mit der Risikowahrscheinlichkeit in Ihrem Unternehmen

Nachdem wir nun einige allgemeine Geschäftsrisiken behandelt haben, führen Sie die folgenden drei Schritte aus:

-

Zeichnen Sie eine Risikomatrix mit vier Quadranten.

-

Beschriften Sie die Zeilenüberschriften mit den Folgen des Risikos und die Spaltenüberschriften mit der Risikowahrscheinlichkeit.

-

Machen Sie ein Brainstorming zu den Risiken, die Sie in Ihrem Unternehmen wahrnehmen, und kategorisieren Sie sie.

Verwenden Sie abschließend die folgenden Strategien, um jedes Risiko in Ihrer Quadrantenmatrix anzugehen:

6 Strategien zum Erstellen eines besseren Geschäftsplans

-

Entwickeln Sie eine Imaginative and prescient. Wo möchten Sie in drei Jahren sein? Was möchten Sie erreichen?

-

Bewerten Sie Ihr Unternehmen mithilfe einer SWOT-Analyse (Stärken, Schwächen, Chancen und Risiken). Das Ziel besteht darin, die internen Stärken und Schwächen sowie die externen Chancen und Risiken Ihres Unternehmens zu verstehen.

-

Erstellen Sie strategische Richtlinien. Welche Maßnahmen können Sie ergreifen, um die Imaginative and prescient Ihres Unternehmens zu verwirklichen und gleichzeitig die Risikominderung im Auge zu behalten?

-

Definieren Sie aussagekräftige Jahresziele. Verwenden Sie SMART-Ziele – strategisch, messbar, erreichbar, realistisch und terminiert.

-

Implementieren Sie einen Aktionsplan. Hear Sie Aufgaben und Zeitpläne auf, um Ihre Ziele zu erreichen. Ein weiser Mensch hat einmal gesagt: „Irgendwann verkommt alles zur Arbeit.“

-

Jährliche Überprüfung. Indem Sie sich Zeit nehmen, Ihre Ziele zu verfolgen, können Sie Ihren Plan entsprechend anpassen.