Für viele Länder waren die wirtschaftlichen Auswirkungen der COVID-19-Krise schwerwiegend. Das Vereinigte Königreich verzeichnete den größten BIP-Rückgang seit 1710, und in den USA gab es seit 1946 keinen so großen BIP-Rückgang. China hingegen schaffte es, ein leichtes Wachstum zu erzielen. Was bedeutet das alles für Investitionen in einer Welt nach der Pandemie?

Aus Investitionssicht wurde ein Großteil des leicht verdienten Geldes bereits verdient, da die Aktienmärkte einen Großteil der Wiedereröffnung des Handels eingepreist haben. Dies bedeutet, dass Anleger selektiv vorgehen sollten, wenn sich die Wirtschaft erholt und die Fundamentaldaten mit den Bewertungen gleichziehen. Hier sind fünf Anlagethemen, die Sie in der Welt nach der Pandemie im Hinterkopf behalten sollten.

1) Eine weniger auf China ausgerichtete Lieferkette

In den letzten vier Jahrzehnten conflict die Globalisierung einer der stärksten Wirtschaftstreiber der Welt. China ist zu einem entscheidenden Factor in den meisten globalen Lieferketten geworden, was zur „Chinaisierung“ des Welthandels geführt hat. Doch die Spannungen zwischen China und dem Relaxation der entwickelten Welt erreichten während der Pandemie einen Höhepunkt. Wenn sich Unternehmen und Länder deglobalisieren, ziehen sie sich möglicherweise von der Abhängigkeit von Chinas Lieferketten zurück – nicht jedoch vom Relaxation der Welt. Einige Lieferketten werden möglicherweise an andere Standorte verlagert, während andere an andere Standorte verlagert werden.

2) Nicht viel Spielraum in der Technik

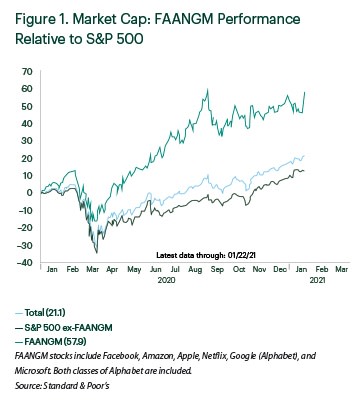

Das beträchtliche Wachstum großer Technologieunternehmen (z. B. Fb, Google, Amazon, Tencent und Alibaba) macht sie zu einem mächtigen Teil des wirtschaftlichen Ökosystems. Und COVID-19 hat die Outperformance dieser Index-Schwergewichte nur noch verstärkt. Eine lockere Geldpolitik und pandemiebedingt erfolgreiche Produkte und Dienstleistungen erhöhten ihre Rentabilität und rechtfertigten ihre Aktienkursgewinne. Es ist möglich, dass weitere optimistic Entwicklungen für diese Unternehmen die Erwartungen übertreffen und zu einem weiteren Anstieg ihrer Aktienkurse führen – es muss sich hierbei jedoch um unerwartete Veränderungen handeln, die in den aktuellen Aktienkursen noch nicht berücksichtigt sind (siehe Grafik unten).

Hierbei ist es wichtig, sich daran zu erinnern, dass Technologieunternehmen regelmäßig Ziel von Debatten über konsolidierte Macht und behördliche Kontrolle sind. Anleger sollten sich darüber im Klaren sein, dass eine mögliche verstärkte Durchsetzung des Kartellrechts, hohe Bewertungen sowie eine erhöhte Verschuldung und ein erhöhter Handel aufgrund von Finanzinnovationen wie Robinhood Anzeichen dafür sein könnten, dass Mega-Cap-Technologieaktien überbewertet sind.

3) Wachstum des „Really feel-Good“-Investierens

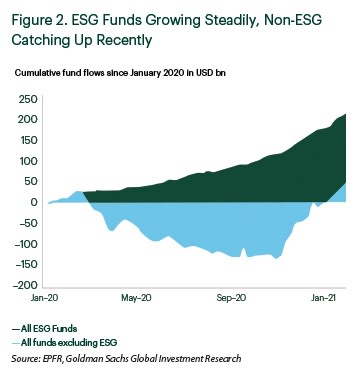

Das Interesse an Investitionen in den Bereichen Umwelt, Soziales und Company Governance (ESG) ist während der Pandemie exponentiell gestiegen. Seit Januar 2020 haben ESG-Fonds weltweit Nettozuflüsse in Höhe von 215 Milliarden US-Greenback von Investmentfondsanlegern erhalten (siehe Grafik unten) – ein Development, der sich wahrscheinlich fortsetzen wird. Ab diesem Jahr müssen alle Unterzeichner der Prinzipien für verantwortungsvolles Investieren ESG-Überlegungen in mindestens 50 Prozent ihres verwalteten Vermögens einbeziehen, das sich auf rund 100 Billionen US-Greenback beläuft (Stand 31. März 2020).

Der beliebte MSCI ACWI ESG Common Index übertraf den Mainstream-MSCI ACWI Index im dritten Quartal 2020 um etwa 1,5 Prozent, und ESG-zentrierte Anlagestrategien entwickelten sich im Allgemeinen intestine. Man könnte argumentieren, dass die ESG-Fonds lediglich andere etablierte Faktoren nutzten, die sich auch während des Abschwungs positiv auswirkten (z. B. Qualität oder geringer Verschuldungsgrad). Mit der Zeit wird eine detaillierte Risikozuordnung erforderlich sein, um aufzudecken, ob es bei ESG ein echtes „Alpha“ gab oder ob ESG lediglich Renditen von anderen Faktoren übernommen hat.

4) Das Wachstum vs. Werterätsel

Vor dem jüngsten Marktabschwung conflict die Bewertungsstreuung zwischen Wachstums- und Substanzwerten sehr groß, was für eine Blasenphase charakteristisch ist. In früheren Rezessionen kam es zu einem Wechsel von Momentum-Gewinnern hin zu Worth-Titeln, die durch Dividenden oder Buchwerte unterstützt wurden. Dieses Mal conflict die Wertentwicklung der Substanzfaktoren zu Beginn des Zyklus sehr schlecht, und die Bewertungsstreuung weitete sich während des Abschwungs weiter aus und erreichte einen Allzeithoch. Die Lösung mehrerer Unsicherheiten in der zweiten Jahreshälfte führte zu einer Rotation hin zu Substanzwerten, wobei viele Anleger dies als das Ende eines jahrzehntelangen Ansturms auf Substanzwerte bezeichnen.

Bestimmte traditionelle Wertebereiche sind strukturell in Frage gestellt und befinden sich auf lange Sicht im Niedergang, daher müssen wir uns vor Wertfallen in Acht nehmen. Ein weiteres interessantes Phänomen ist eine einfache Angebot-Nachfrage-Dynamik im Hinblick auf die Anzahl der Worth- und Progress-Aktien. Das Wachstumsuniversum ist auf historische Tiefststände geschrumpft, obwohl die Nachfrage der Anleger nach Wachstumsaktien hoch ist. Diese Dynamik könnte zu höheren Vermögenspreisen für Wachstumsaktien und einer geringeren Differenzierung zwischen Wachstumsmanagern führen.

5) Neue Normalität für das Verbraucherverhalten

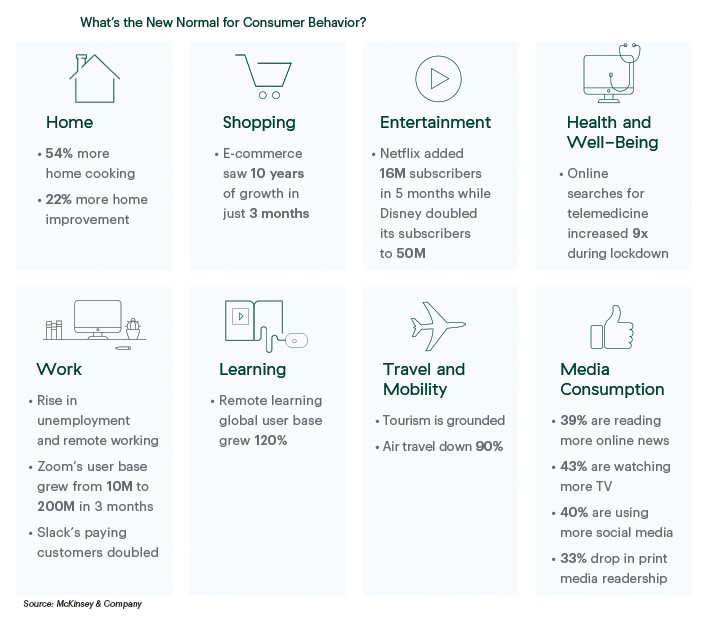

Einige der jüngsten Veränderungen im Verbraucherverhalten dürften hartnäckig bleiben und säkulare Tendencies beschleunigen, die bereits vor der Krise begonnen haben, wie zum Beispiel:

-

Die Menschen verbringen mehr Zeit zu Hause – sie arbeiten von zu Hause aus, lernen von zu Hause aus, essen zu Hause und reisen viel weniger

-

Rasanter Anstieg von On-line-Alternativen mit zunehmender Verbreitung von E-Commerce, Web-TV und Diensten wie Telemedizin

Natürlich könnte die aufgestaute Nachfrage einige dieser Tendencies umkehren, wenn wir aus der Pandemie herauskommen. Aber sobald der anfängliche Anstieg nachlässt, könnten die Verbraucher zu ihren Gewohnheiten aus der Pandemiezeit zurückkehren (siehe Grafik unten).

Bisher haben Technologiegiganten von diesen Veränderungen mit rasanten Kurssteigerungen profitiert. Diese Technologiegiganten könnten auch die Wegbereiter für ihre Nachfolger sein. Diese Verschiebung könnte kleineren Konkurrenten nicht nur in den USA, sondern auch in weniger entwickelten Ländern zugute kommen, wo das Wachstumsdelta schneller und größer ist.

Chancen im Zeitalter nach der Pandemie

Die Pandemie hat in nahezu jedem Aspekt des Lebens der Menschen auf der ganzen Welt eine rasante Entwicklung und Weiterentwicklung ausgelöst, was neue Anlagemöglichkeiten eröffnet hat. Indem Sie diesen Anlagethemen für die Welt nach der Pandemie Aufmerksamkeit schenken – in der Unternehmen, Investoren und Verbraucher wahrscheinlich kurz- oder langfristig ihr Verhalten ändern werden – können Sie dazu beitragen, Portfolios für alles zu positionieren, was vor uns liegt.

kostenloser Obtain

Wie das Funding-Analysis-Group von Commonwealth für Sie und Ihre Kunden einen Unterschied machen kann

Erfahren Sie, wie Sie unsere Experten für Sie einsetzen können.