Angesichts rückläufiger Rentenpläne und anhaltender Zweifel an der Zahlungsfähigkeit der Sozialversicherung müssen immer mehr Amerikaner Maßnahmen ergreifen, um für den Ruhestand zu sparen. Der SECURE Act und SECURE 2.0 wurden erlassen, um diese Ersparnisse anzukurbeln oder die Menschen wieder auf Kurs zu bringen. Sie bieten auch Steueranreize für kleine Unternehmen, die einen neuen Rentenplan einführen. Viele bestehende Pläne und Planteilnehmer, die weiterhin hinterherhinken, werden dabei jedoch außen vor gelassen.

Glücklicherweise decken die Autopilot-Funktionen des Rentenplans – automatische Anmeldung, automatische Aufschuberhöhung und automatische Wiederanmeldung – viele der gesetzlich vorgeschriebenen Bestimmungen ab und bieten den Teilnehmern eine effektive Möglichkeit, ihre Ersparnisse zu steigern. Und sie bieten auch Ihren Plansponsor-Kunden viele Vorteile.

1. Sparen Sie jetzt mit der automatischen Registrierung

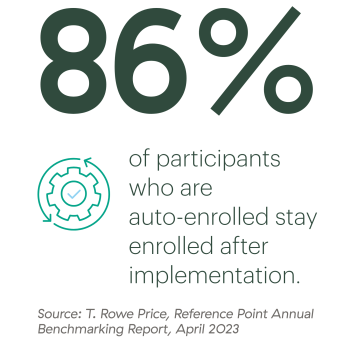

Die automatische Anmeldung erfreut sich zunehmender Beliebtheit, da sie berechtigten Mitarbeitern ermöglicht, automatisch einen bestimmten Prozentsatz ihres Gehalts in einen Pensionsplan einzuzahlen. Laut Der jüngste Benchmarking-Bericht von T. Rowe Valuelag die Akzeptanz der automatischen Anmeldung im Plan im Jahr 2022 bei 66 Prozent. Obwohl es eine Choose-out-Funktion gibt, entschieden sich nur 10 Prozent der Mitarbeiter, sich nicht anzumelden.

86 Prozent der Teilnehmer blieben nach der Implementierung bei ihrem Plan angemeldet – im Vergleich zu nur 37 Prozent bei Plänen ohne automatische Anmeldung. Die Auswirkung dieser einfachen, aber effektiven Verbesserung der Plangestaltung ist leicht zu erkennen.

Wie hilft dies den Plansponsoren? Es gibt mehrere Vorteile:

-

Für Unternehmen mit 10 oder mehr Mitarbeitern erfordert SECURE 2.0, dass Pläne, die nach dem 31. Dezember 2024 eingeführt werden, Teilnehmer automatisch registrieren, sobald sie berechtigt sind. Es bietet auch eine jährliche Steuergutschrift von bis zu 500 $ in den ersten drei Jahren des Plans für beliebig Plan mit weniger als 50 Mitarbeitern, die die automatische Registrierung nutzen.

-

Eine erhöhte Beteiligung und höhere Beitragssätze können sich positiv auf die Ergebnisse des Antidiskriminierungstests eines Sponsors auswirken und es Eigentümern und hochbezahlten Mitarbeitern ermöglichen, mehr in ihren Altersvorsorgeplan einzuzahlen.

-

Durch die Reduzierung papierbasierter Arbeitsabläufe können Arbeitgeber neue Mitarbeiter effizienter einarbeiten.

-

Durch die vereinfachte Auswahl geeigneter Investitionen, insbesondere von Zielfondsinvestitionen, werden häufig die Ziele qualifizierter alternativer Standardinvestitionen (QDIA) erfüllt und den Treuhändern des Plans ein Secure-Harbor-Schutz geboten.

-

Wenn sich Arbeitnehmer den Ruhestand leisten können, kommt ihnen das zugute Und die finanziellen Ressourcen des Unternehmens. Verbesserte Pensionsplanangebote sind auch eine gute Möglichkeit, Talente gewinnen und halten.

2. Sparen Sie mehr mit der automatischen Aufschub-Eskalation

Durch das Hinzufügen einer automatischen Aufschubeskalation zu einem Plan können die Teilnehmer ihre Beitragssätze schrittweise erhöhen, bis sie ein vorgegebenes Niveau erreichen. Minimal Die empfohlene Obergrenze liegt bei 10 Prozent. Plansponsoren können den Prozentsatz festlegen, um den die freiwillige Stundung eines Teilnehmers jedes Jahr erhöht wird (am häufigsten ist 1 Prozent), bis eine vorher festgelegte Obergrenze erreicht ist.

Durch die Einführung einer Choose-out-Methode können mehr Menschen mehr für den Ruhestand sparen. Laut T. Rowe Value62 Prozent der Teilnehmer, denen eine Choose-out-Methode für die automatische Erhöhung der Stundung angeboten wurde, blieben eingeschrieben, verglichen mit einer Akzeptanzrate von 10 Prozent bei denen, die sich dafür entscheiden mussten. Darüber hinaus ermöglicht eine Erhöhung der Stundungsprozentsätze den Teilnehmern, das volle Ausmaß ihrer Möglichkeiten zur Arbeitgeberbeteiligung auszuschöpfen – Sie lassen kein kostenloses Geld mehr ungenutzt!

3. Drücken Sie die Reset-Style mit der automatischen Neuregistrierung

Für Teilnehmer, die sich bei der Auswahl von Investitionen nicht sicher sind oder denen die Zeit fehlt, diese zu verwalten, ist die erneute Anmeldung eine gute Möglichkeit, den Teilnehmern einen Neuanfang ermöglichen und stellen Sie sicher, dass sie neu aufgestellt sind, um ihre Ruhestandsziele zu erreichen. Die Teilnehmer werden darüber informiert, dass bestehende Vermögenswerte und zukünftige Beiträge zu einem bestimmten Datum von ihren bestehenden 401(ok)-Anlageoptionen auf den QDIA (normalerweise einen Zieldatumfonds) umgeleitet werden, sofern sie sich nicht dagegen entscheiden.

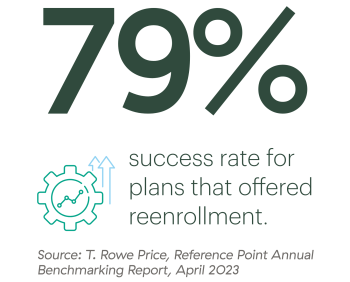

Bei richtiger Umsetzung ermöglicht die Wiedereinschreibung den Plansponsoren, ihre treuhänderische Stellung zu stärken, indem sie günstige QDIA-Secure-Harbor-Schutzmaßnahmen erhalten. Während nur 14 Prozent der Pläne eine Wiedereinschreibung anboten, die Erfolgsquote lag 2022 bei 79 Prozent.

So holen Sie Ihre Plansponsor-Kunden an Bord

Die Umstellung auf eine automatische Altersvorsorge bringt viele Vorteile. Wie bringen Sie Ihre Kunden, die Ihnen einen Plan sponsern, dazu, diesen Schritt zu wagen? Hier sind einige Schritte, die Sie befolgen können:

Überprüfen Sie Ihren Auftragsbestand. Identifizieren Sie Pläne, die nicht mit automatischen Funktionen ausgestattet sind, und ermitteln Sie, wer am meisten von der automatischen Plangestaltung profitieren könnte. Zu den Personen, die am meisten davon profitieren, gehören:

-

Pläne mit niedrigen oder sinkenden Beteiligungsquoten, niedrigen oder sinkenden Sparquoten (die Die durchschnittliche Sparquote der Teilnehmer beträgt 7,3 Prozentlaut Vanguard Analysis) oder niedrige durchschnittliche Kontostände (die Der durchschnittliche Kontostand beträgt 141.542 USDlaut Vanguard-Forschung)

-

Pläne, die kürzlich aufgrund von Fehlern bei Antidiskriminierungstests Korrekturausschüttungen vornehmen mussten und von hochbezahlten Mitarbeitern die Rückzahlung eines Teils ihrer freiwilligen aufgeschobenen Zahlungen verlangten

-

Unternehmen mit mehreren Niederlassungen, die typischerweise Probleme mit der Einschreibung und Einbindung haben

-

Pläne, die keine QDIA- oder Zieldatumfonds anbieten

Stellen Sie den Fall vor. Heben Sie die Vorteile hervor und beachten Sie unbedingt, wie eine Rentenplanleistung eine Schlüsselfaktor wenn Sie talentierte Mitarbeiter gewinnen und halten möchten. Erwägen Sie außerdem, Greatest Practices für jede Funktion weiterzugeben.

-

Automatische Registrierung. Wir empfehlen, die Standardrate für die automatische Registrierung auf 6 Prozent oder höher festzulegen. Dies ist die Standardrate für 39 Prozent der Pläne, was einer Steigerung von quick 100 Prozent in neun Jahren entspricht. Für Kunden, deren Pläne diese Funktion bereits mit einer niedrigeren Ausfallrate eingeführt haben, schlagen Sie vor, sie auf 6 Prozent zu erhöhen.

-

Automatische Eskalation der Verschiebung. Ermutigen Sie Ihre Kunden, eine höhere jährliche Erhöhungsrate (2 Prozent statt 1 Prozent) zu wählen und die jährliche Erhöhungsobergrenze höher anzustreben (z. B. 10 bis 15 Prozent), um sie an die Erhöhung der Höchstsätze für automatische Aufschubzahlungen anzupassen. Arbeitgeber, die jährliche Gehaltserhöhungen anbieten, können Aufschubzahlungen auch auf die gleiche Zeit des Jahres abzielen, um den Schock für die Mitarbeiter zu verringern.

-

Neuanmeldung. Empfehlen Sie die erneute Anmeldung als Möglichkeit, die Teilnahme am Plan zu verbessern, eine professionelle Vermögensverwaltung zu gewährleisten und Ihren treuhänderischen Verpflichtungen nachzukommen. Betonen Sie, wie wichtig es ist, den QDIA des Plans regelmäßig zu überprüfen, um sicherzustellen, dass er die Ziele und Vorgaben des Plans widerspiegelt.

Sprechen Sie mit den Dienstanbietern. Die Dienstleister Ihrer Kunden (z. B. Archivare und externe Administratoren) können feststellen, ob die Funktionen für einen bestimmten Plan umsetzbar sind und wie sie sich auf die jährlichen Antidiskriminierungstests und die Budgets für die entsprechenden Beiträge des Arbeitgebers auswirken können. Prüfen Sie außerdem, ob die Einführung automatischer Bestimmungen zu Gebührensenkungen beim Archivar führt.

Jetzt ist es an der Zeit, das Gespräch zu beginnen

Der SECURE Act und SECURE 2.0 kommen vielen Amerikanern zugute, die mehr für den Ruhestand sparen müssen. Wenn Sie Kunden mit bestehenden Plänen haben, müssen diese die automatischen Funktionen jedoch nicht übernehmen. Damit bleibt Ihnen die Möglichkeit, sie davon zu überzeugen, warum es intestine für sie ist. Und ihre Teilnehmer. Geben Sie Ihren Kunden noch heute den nötigen Anstoß!

Möchten Sie erfahren, wie eine Partnerschaft mit Commonwealth Ihnen bei der Weiterentwicklung Ihres Altersvorsorgegeschäfts helfen kann? Kontaktieren Sie uns noch heute.

Anmerkung des Herausgebers: Dieser Beitrag wurde ursprünglich im Januar 2021 veröffentlicht, aber wir haben ihn aktualisiert, um Ihnen relevantere und aktuellere Informationen zu liefern.