Am US-Aktienmarkt herrschte zuletzt Hochkonjunktur.

Aber es fühlt sich noch nicht so an, als wären wir in die euphorische Part der Anlegerpsychologie eingetreten. Tatsächlich haben viele Prognostiker ihre Erwartungen gesenkt.

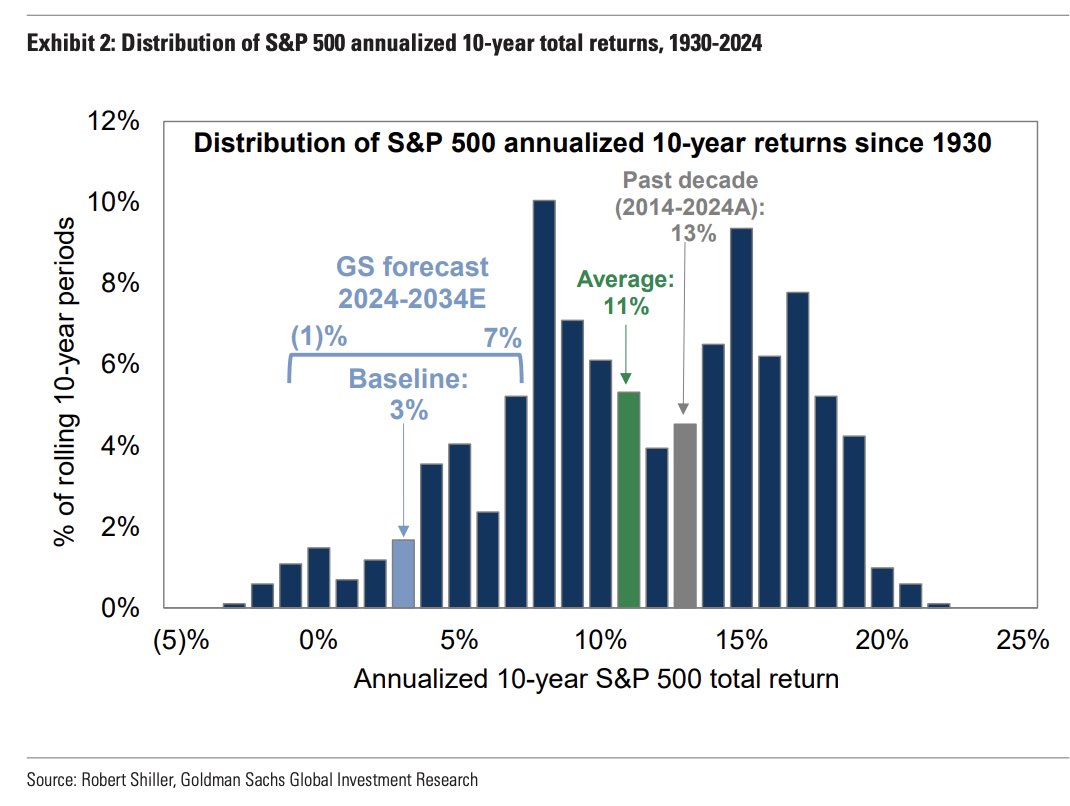

Goldman Sachs hat eine Studie veröffentlicht, die davon ausgeht, dass der S&P 500 in den nächsten 10 Jahren eine jährliche Rendite von nur 3 % erzielen könnte (nur 1 % nach Inflation):

Dies sind ihre Grundannahmen und sie bieten eine Reihe möglicher Ergebnisse, aber das wäre ein hartes Jahrzehnt für Börseninvestoren. Goldman schätzt außerdem, dass die Wahrscheinlichkeit, dass US-Staatsanleihen in diesem Zeitraum die Aktien schlagen, bei über 70 % liegt.

Hier gelten die üblichen Vorbehalte. Es ist schwierig, zukünftige Renditen vorherzusagen. Goldman Sachs kennt die Zukunft nicht besser als Sie oder ich. Seit Beginn werden den Menschen unterdurchschnittliche Renditen prognostiziert epischer Bullenmarktlauf.

Nachdem der Haftungsausschluss nun aus dem Weg ist, warfare ich neugierig, wie oft dies in der Vergangenheit vorgekommen ist, additionally habe ich mir die rollierenden 10-Jahres-Renditen des S&P 500 seit 1926 angesehen:

Es ist selten, dass über einen Zeitraum von 10 Jahren so niedrige Renditen erzielt werden, aber es kann passieren. Ungefähr 9 % aller rollierenden 10-Jahres-Jahresrenditen lagen bei 3 % oder weniger.

Es ist erwähnenswert, dass es in den drei Fällen, in denen dies in der Vergangenheit geschehen ist, einige Ähnlichkeiten gibt. Diese unterdurchschnittlichen Renditen ereigneten sich alle in oder um einige der schlimmsten wirtschaftlichen Zeiten der letzten etwa 100 Jahre – der Weltwirtschaftskrise in den 1930er Jahren, der Stagflation der 1970er Jahre und der Großen Finanzkrise.

Man könnte meinen, dass es dafür eine ziemlich schlimme Finanzkrise geben müsste. Das liegt nicht außerhalb der Möglichkeiten, aber es gibt normalerweise einen Grund für schlechte Zeiten wie diese.

Es ist auch nicht ausgeschlossen, dass Anleihen über einen Zeitraum von 10 Jahren Aktien übertreffen. Ich habe mir die 10-Jahres-Renditen sowohl des S&P 500 als auch der 5-jährigen Staatsanleihen angesehen:

Bei rollierenden 10-Jahres-Renditen übertrafen Aktien in 83 % der Fälle die Anleihen, was bedeutet, dass Anleihen in 17 % der Fälle Aktien übertrafen. Je weiter man den Zeithorizont ausdehnt, desto wahrscheinlicher ist es, dass Aktien besser abschneiden als Anleihen.

Es ist additionally unwahrscheinlich, aber möglich.

Ich erinnere mich noch an die Teilnahme an einer Konferenz im Jahr 2010, bei der ein sehr bekannter Hedgefonds-Supervisor argumentierte, dass die Renditen der US-Aktienmärkte im nächsten Jahrzehnt aufgrund der beginnenden Bewertungen gedämpft sein würden. Stattdessen erleben wir seit 15 Jahren einen massiven Bullenmarkt mit überdurchschnittlichen Renditen.

Bei Anleihen liefert die Anfangsrendite eine gute Annäherung an die erwarteten Renditen, aber die Entwicklung des Aktienmarktes vorherzusagen, ist unklar. Obwohl niedrige Renditen selten vorkommen, ist es sinnvoll, dieses Risiko einzuplanen. Irgendwann wird es passieren.

Da niemand den Zeitpunkt der Börsenrenditen – ob intestine oder schlecht – vorhersagen kann, ist Diversifizierung Ihr bester Schutz gegen schlechte Renditen in einer Anlageklasse, Area, einem Faktor oder einer Strategie.

Dem S&P 500 ging es seit anderthalb Jahrzehnten schlecht, aber in dem verlorenen Jahrzehnt, das dem aktuellen Anstieg vorausging, ging es nirgendwo hin.

Viele andere Bereiche des Aktienmarktes – Small Caps, ausländische Aktien, Worth-Aktien, Dividendenaktien, hochwertige Aktien, Aktien aus Schwellenländern usw. – haben sich nicht annähernd so intestine entwickelt. Und irgendwann werden Anleihen besser sein als Aktien, weil man am Aktienmarkt ohne Risiko nicht die langfristige Risikoprämie bekommt.

Diversifizierung schien in diesem Zyklus nutzlos, weil Massive-Cap-Wachstumsaktien eine so enorme Outperformance erzielt haben.

Das wird auch nicht ewig dauern.

Diversifizierung wird sich auch in Zukunft wieder bewähren.

Ich weiß nur nicht wann und ich weiß nicht warum, aber deshalb diversifiziere ich.1

Weiterführende Literatur:

Wann kommt die Imply-Reversion an der Börse?

1Ja, es reimt sich.

Dieser Inhalt, der sicherheitsrelevante Meinungen und/oder Informationen enthält, dient nur zu Informationszwecken und sollte in keiner Weise als professionelle Beratung oder Empfehlung von Praktiken, Produkten oder Dienstleistungen angesehen werden. Es kann keine Garantie oder Zusicherung gegeben werden, dass die hier geäußerten Ansichten auf bestimmte Tatsachen oder Umstände anwendbar sind, und es sollte in keiner Weise darauf vertraut werden. Sie sollten Ihre eigenen Berater zu rechtlichen, geschäftlichen, steuerlichen und anderen damit zusammenhängenden Fragen im Zusammenhang mit einer Investition konsultieren.

Der Kommentar in diesem „Beitrag“ (einschließlich aller zugehörigen Blogs, Podcasts, Movies und sozialen Medien) spiegelt die persönlichen Meinungen, Standpunkte und Analysen der Mitarbeiter von Ritholtz Wealth Administration wider, die solche Kommentare abgeben, und sollte nicht als Ansichten von Ritholtz Wealth betrachtet werden Administration LLC. oder seiner jeweiligen verbundenen Unternehmen oder als Beschreibung der von Ritholtz Wealth Administration bereitgestellten Beratungsdienstleistungen oder der Leistungsrenditen eines Kunden von Ritholtz Wealth Administration Investments.

Verweise auf Wertpapiere oder digitale Vermögenswerte oder Performancedaten dienen nur zur Veranschaulichung und stellen keine Anlageempfehlung oder ein Angebot zur Erbringung von Anlageberatungsdienstleistungen dar. Die darin bereitgestellten Diagramme und Grafiken dienen ausschließlich Informationszwecken und sollten bei Anlageentscheidungen nicht als Grundlage herangezogen werden. Die Wertentwicklung in der Vergangenheit lässt keinen Rückschluss auf zukünftige Ergebnisse zu. Der Inhalt gilt nur zum angegebenen Datum. Alle in diesen Materialien zum Ausdruck gebrachten Prognosen, Schätzungen, Prognosen, Ziele, Aussichten und/oder Meinungen können ohne Vorankündigung geändert werden und können von den Meinungen anderer abweichen oder ihnen widersprechen.

The Compound Media, Inc., eine Tochtergesellschaft von Ritholtz Wealth Administration, erhält von verschiedenen Unternehmen Zahlungen für Werbung in verbundenen Podcasts, Blogs und E-Mails. Die Aufnahme solcher Werbeanzeigen stellt weder eine Befürwortung, Förderung oder Empfehlung noch eine Verbindung damit durch den Inhaltsersteller oder durch Ritholtz Wealth Administration oder einen seiner Mitarbeiter dar und impliziert diese auch nicht. Anlagen in Wertpapiere bergen das Risiko eines Verlustes. Weitere Haftungsausschlüsse für Werbung finden Sie hier: https://www.ritholtzwealth.com/advertising-disclaimers

Bitte beachten Sie die Offenlegungen Hier.